云計(jì)算市場醞釀新一輪價(jià)格戰(zhàn)!產(chǎn)品和服務(wù)質(zhì)量才是服務(wù)縱深發(fā)展的“王道”

2023-06-13 10:11 來源:網(wǎng)絡(luò)投稿 作者:李牧 閱讀量:18902 會(huì)員投稿

近期,多家頭部云計(jì)算廠商紛紛發(fā)布產(chǎn)品降價(jià)公告,掀起了云計(jì)算市場新一輪價(jià)格戰(zhàn)。云產(chǎn)品降價(jià)的背后是競爭激烈的市場和快速發(fā)展的技術(shù),標(biāo)志著云服務(wù)市場已經(jīng)走過快速擴(kuò)張期。不過專家認(rèn)為,長期來看,云計(jì)算市場的發(fā)展遠(yuǎn)未觸及“天花板”。云服務(wù)商想要贏得更多市場份額,還要不斷提高產(chǎn)品和服務(wù)質(zhì)量,調(diào)整云服務(wù)結(jié)構(gòu)模式,推動(dòng)云服務(wù)走實(shí)向深。

云服務(wù)在供給端已形成較為穩(wěn)定的市場格局,上云、用云成為需求側(cè)的廣泛共識(shí)。雖然整體云服務(wù)市場已步入增長穩(wěn)定期,但從長期來看,隨著生成式AI、自動(dòng)駕駛等新的大規(guī)模應(yīng)用推開,云服務(wù)市場仍有較大提升空間。

天眼查數(shù)據(jù)顯示,截至目前,云計(jì)算相關(guān)企業(yè)40.8萬余家,其中,2022年新增注冊企業(yè)11.8萬余家,新增注冊企業(yè)增速47.1%;另外,2023年1-5月,新增注冊企業(yè)3.7萬余家;

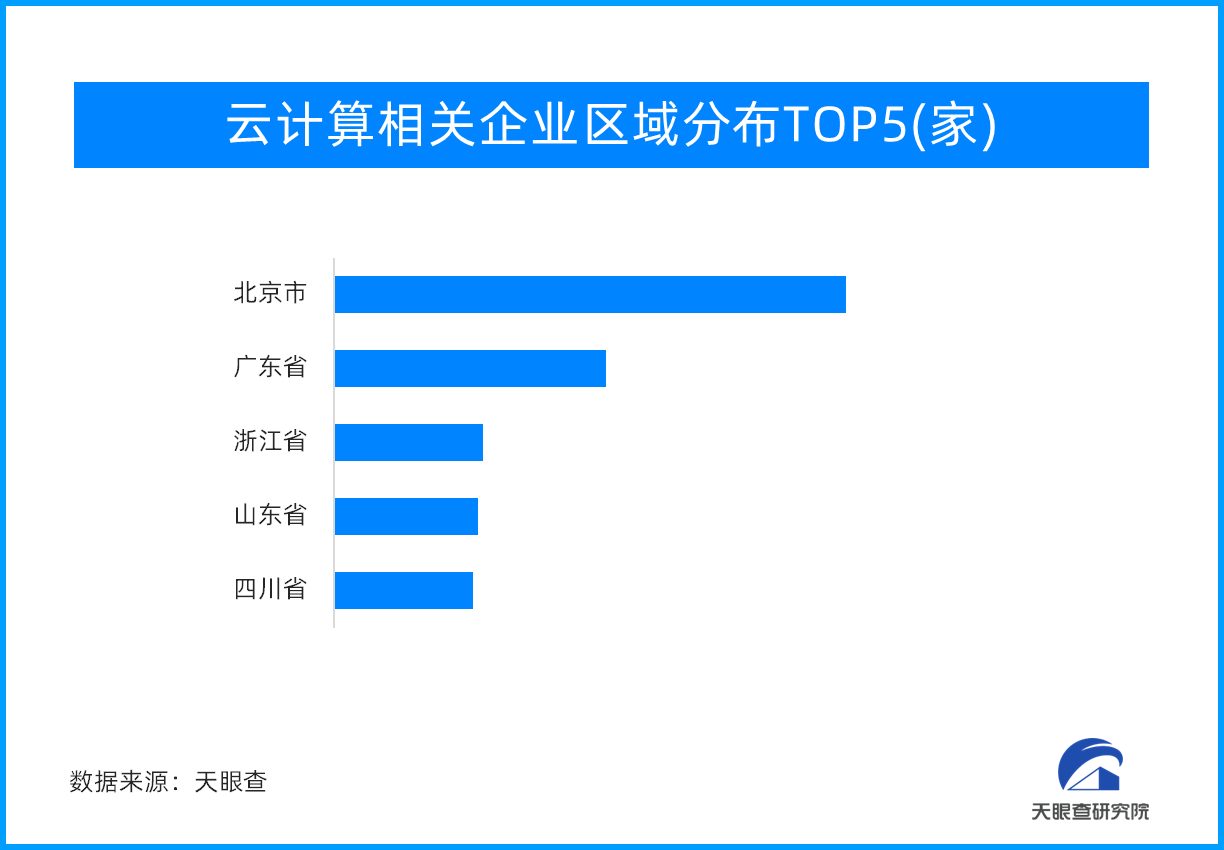

從地域分布來看,北京以7.9萬余家位列區(qū)域首位;廣東、浙江分列二、三位,分別擁有4.2萬余家以及2.3萬余家;

從成立時(shí)間來看,50.9%的相關(guān)企業(yè)成立于1-5年,成立于1年以內(nèi)的相關(guān)企業(yè)占比3.1%;

從企業(yè)類型來看,86.7%的相關(guān)屬于有限責(zé)任公司。

| 免責(zé)聲明:本文轉(zhuǎn)載上述內(nèi)容出于傳遞更多信息之目的,不代表本網(wǎng)的觀點(diǎn)和立場,故本網(wǎng)對其真實(shí)性不負(fù)責(zé),也不構(gòu)成任何其他建議;本網(wǎng)站圖片,文字之類版權(quán)申明,因?yàn)榫W(wǎng)站可以由注冊用戶自行上傳圖片或文字,本網(wǎng)站無法鑒別所上傳圖片或文字的知識(shí)版權(quán),如果侵犯,請及時(shí)通知我們,本網(wǎng)站將在第一時(shí)間及時(shí)刪除。 |